DeFi市场正在经历一场戏剧性的去杠杆化,在短短六周内,超过1240亿美元的资金蒸发,以太坊投资者群体现在在现货头寸上严重亏损。2022年全球金融形势表现异常低迷,不仅是数字资产,而且几乎所有资产类别都是如此。世界各地的货币政策收紧,美元走强,风险资产估值下降,引发了一系列的保证金追缴、债务清算和去杠杆化。

在数字资产领域,以太坊仍然是最大的智能合约平台,承载着大量的金融产品、创新和自动化,具有不同程度的去中心化(一般被称为DeFi)。在2020-21年的牛市周期中,散户和机构对这些产品的采用引起了DeFi领域内杠杆的过度积累。随着熊市的到来,以太坊原生代币ETH的价格已经跌至1030美元的低点,距离4808美元的历史高点还有75.2%。作为这场完美风暴的结果,整个以太坊生态系统目前正在经历一个历史性的去杠杆化事件。在这篇文章中,我们将探讨一些早期警告信号,去杠杆化事件的规模,以及它对ETH投资者盈利能力的影响。

需求减弱

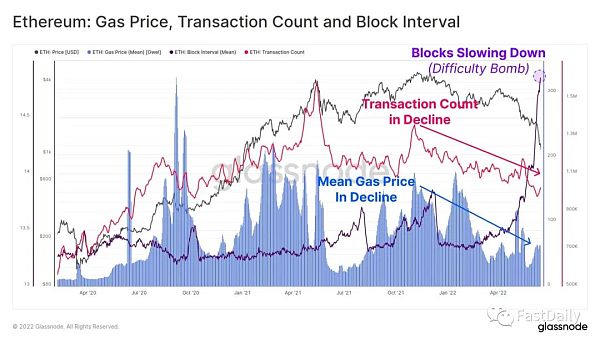

有一些早期的信号表明,在11月的ATH之后,以太坊的使用和网络需求的下降正在进行。每天的交易量(粉色)和平均支付的gas价格(蓝色)都在近6个月的宏观下降中。这表明,以太坊链的整体活动、需求和利用率正在减弱。

平均gas价格在最近几周略有回升,然而这更可能是由于区块间隔放缓(紫色)导致的拥堵,因为即将到来的合并的难度炸弹。

下面的图表显示了稳定币(蓝色)和DeFi应用(绿色)的气体使用量的主导地位。稳定币传输,和DeFi协议现在分别占当前以太坊gas使用量的5.2%,和10.2%。自2021年5月的市场高点以来,这种利用主导地位已经稳步下降,当时稳定币和DeFi分别占据了11.4%和33.4%的gas使用量。

这部分是由于2021年下半年NFT热潮的排挤,但也表明了需求状况的下降。

在整个NFT领域,用于NFT交易的gas相对份额在2021年下半年达到顶峰,但此后从2022年6月初的46.0%的高点下降到今天的19.6%。在整个2021-22年期间,NFT交易出现了繁荣的交易,在这段时间内保持了所有gas使用量的20%以上。

最近NFTgas使用量的高峰和下降可能表明了一个宏观转变,即投资者对市场波动的反应越来越消极。

在NFT交易量方面,也可以进行类似的观察。下图显示了OpenSea(蓝色)和LooksRare(橙色)以ETH计价的交易量,在2022年的大部分时间里,其日交易量保持在5万ETH至10万ETH之间。然而,今年5月后,交易量急剧下降,目前仅保持在22000ETH/天以上(约2420万美元/天@1100ETH)。

在以太坊生态系统的许多方面,需求状况一直在减弱,一般应用的使用率在下降,而在2021年11月的ATH之后,网络拥堵情况有所缓解,最近几周,NFT市场的冷却变得很明显。

衡量松动的程度

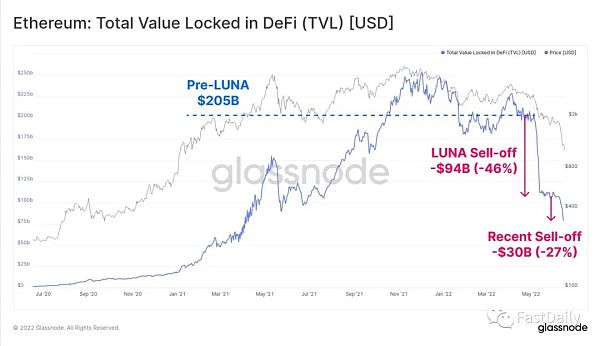

DeFi生态系统中更受欢迎的指标之一是总价值锁定(TVL)的概念,它试图跟踪存入各种DeFi协议中的代币的美元或ETH计价价值。这些协议包括货币市场、借贷协议、去中心化的交易所流动性池,等等。DeFi协议的一个流行用途是获得杠杆,通常是通过以美元为基础的稳定币借入加密货币抵押品。在许多情况下,这种杠杆被交易和/或重新存入DeFi协议,形成一种链上再抵押的形式。随着资本越来越多地采取避险定位,DeFi协议中的TVL已经看到了一个戏剧性的解套,这是由两个主要机制造成的。

杠杆以及市场在牛市期间积累的递归借贷头寸被关闭,随着锁定在DeFi协议中的代币被重新定价,加密货币抵押品的价值下降,这往往是上述第1点产生的卖方的结果。

以太坊的TVL在过去六周内下降了1240亿美元(60%),推动TVL总额下降到810亿美元。在5月和6月,这种解套分两批发生,首先是在LUNA项目崩溃期间-940亿美元,然后在6月中旬又-300亿美元。

按7天计算,最近的这两次TVL冲销都是过去18个月中最重要的一些时间,最近的抛售促使TVL在一周内收缩了-27%的TVL。从这个指标来看,只有两个更大规模的去杠杆化事件;第一个是与最近的LUNA崩溃相关的-46.0%,以及2021年5月从当时的ATH抛售期间的-37.5%。

稳定币

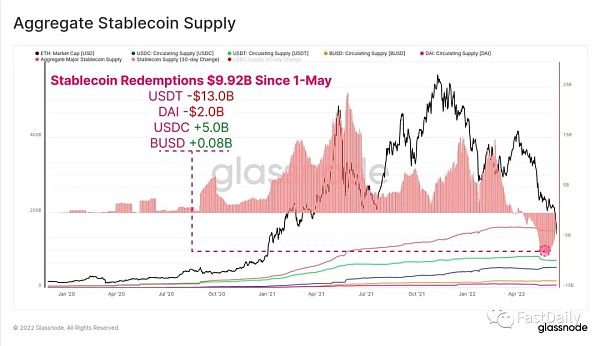

自5月初以来,稳定币赎回总额为99.2亿美元,资本从市场流出。USDT的赎回量最大,为-130亿美元,其次是DAI,为-20亿美元,因为投资者关闭了通过MakerDAO金库获得的杠杆(或被清算)。有趣的是,自5月1日以来,USDC的供应量增加了50亿美元,这表明市场的偏好可能从USDT转向USDC,成为最受欢迎的稳定币。

排名前四的稳定币(USDT、USDC、BUSD和DAI)的总资本额现在也已经超过了以太坊的市值30亿美元。在2020-22年期间,四大稳定币的总市值曾多次达到以太坊市值的50%,但在今年5月和6月却出现了戏剧性的突破。

这是第一次发生这样的事件,该事件将关于数字资产市场结构的三个观察点纳入视野:

美元稳定币作为记账单位和报价资产的急剧上升。

近年来,对美元计价的流动性需求强烈。我们注意到,按市值计算,稳定币现在占了前六大数字资产中的三个。

2022年期间,以太坊生态系统估值的贬值幅度之大。

请注意,并非所有的稳定币都托管在以太坊上,还有一小部分是来自DeFi协议的借贷资本。尽管如此,这一事件凸显了为什么目前的去杠杆化正在发生,因为加密货币抵押品的价值与保证金债务的记账单位(美元稳定币)之间的差距扩大了。

最新的以太坊研究

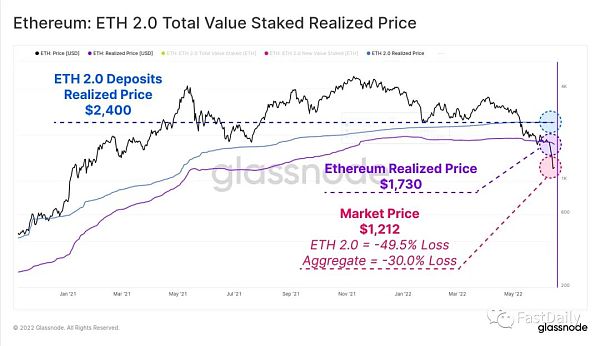

我们最新的研究文章从各种用例在链上交易和gas消耗方面所占据的市场份额的角度探讨了以太坊。链上分析中最强大的工具之一是计算市场中各部门的实现价格的能力。这可以通过对每个币在钱包之间最后一次移动时的估值来估计这些群组的成本基础。

随着ETH现货价格现在交易在1212美元(6月17日),总体市场现在远远低于1730美元的实现价格。这意味着市场持有的平均未实现的损失为-30.0%。如果我们特别看向ETH 2.0的储户,我们可以直接衡量ETH代币在存入时的价值,因为它们不能被解除抵押品。在此基础上,ETH 2.0储户的实现价格成本基础要高得多,为2400美元,因此平均未实现的损失为-49.5%。

值得注意的是,这些存款中的一些将与流动性的质押衍生品有关,如Lido的stETH,这确实允许个人投资者在不影响原始存款的实现价格的情况下出售资产。

供应百分比(蓝色)和利润中的地址(粉色)是两个高层次的链上指标,用于衡量以太坊市场目前的财务与过去的周期。网络盈利能力目前已达到2020年6月以来的最低水平,当时市场正在从COVID崩溃中恢复。供应和地址的盈利能力都表明,约有一半的以太坊持有者对其持有的资产处于水下。请注意,2018年、2019年和2020年的熊市低点达到了23%的供应量和仅2.8%的地址的盈利能力。如果这个周期达到类似的水平,这也许描绘了有点可怕的未来道路。

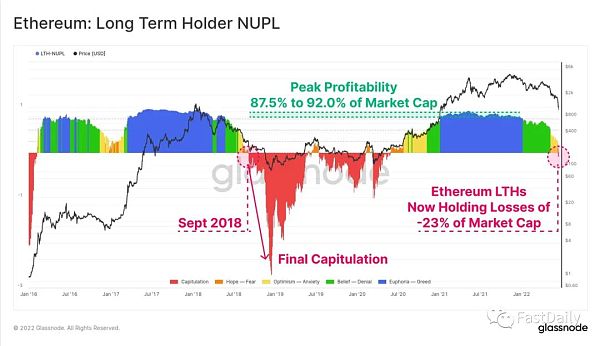

我们还可以调查以太坊长期持有者的未实现利润和损失总额,长期持有者未实现的净利润/损失(LTH-NUPL)指标显示,这一群体目前的盈利能力已经超过了收支平衡点,现在持有的未实现的损失相当于市值的23%。这意味着,即使是最强大的、持续时间最长的ETH投资者,现在的平均仓位也处于水下。上一次出现这种情况是在2018年9月,当时价格从230美元跌至84美元,下跌了64%,出现了更严重的抛售。

锁定亏损

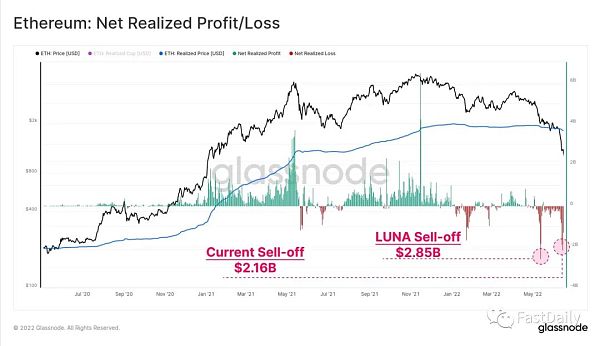

在以太坊持有人持有如此巨大的未实现损失的情况下,我们可以转向支出行为,观察实际支出所锁定的利润或损失的大小。5月初由LUNA推动的抛售仍然是以太坊投资者实现损失的历史最高值,一天内有28.5亿美元的资本外流。目前的去杠杆化紧随其后,在6月14日达到了21.6亿美元的损失。

最后,我们可以看一下相对的以太坊链上交易盈利能力指标(SOPR),看一下总体市场正在实现盈利或亏损的制度。这也证实了以太坊市场很可能在2022年1月确认过渡到熊市,当损失开始主导支出行为。类似的行为可以在2018年5月看到,这是在深度熊市之前,花了近2年的时间来恢复,最终在2020年3月的抛售中达到高潮。

目前的交易盈利能力表明,平均ETH交易平均锁定了-13.5%的损失。虽然意义重大,而且规模与过去的以太坊熊市相吻合,但相对于2018年熊市周期低点所实现的-20%至-22%的损失来说,这仍然很低。

结论

在2020-21年的数字资产牛市中,整个DeFi领域有大量的创新和新产品推出,以太坊作为主导的基础平台继续领先。然而,伴随着创新和采用,出现了杠杆、保证金债务和过度投机的积累。随着市场估值在2022年崩溃,加密货币抵押品的价值急剧下降,相对于借入的美元稳定币资本而言,产生了不可持续的分歧。其结果是DeFi空间出现了历史性的大规模去杠杆化,锁定的总价值在短短六周内下降了-1240亿美元(60%)。以太坊的持有者现在被牢牢地压在水下,持有者有巨大的未实现损失,而且最近几周锁定了历史上的巨大损失。这预示着投资者群体中存在着高度的财务痛苦,虽然可怕,但它仍然没有达到2018年熊市周期中看到的盈利能力和价格下跌的极端低点。

声明:本文为转发软文,观点仅代表作者本人,绝不代表赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

来源:转载。https://www.jinse.com/blockchain/1724602.html